Tuner-Zusatzgarantien: Sinnvoller Schutz oder teure Beruhigung?

Was Zusatzgarantien tatsächlich abdecken, was im Kleingedruckten steht, und woran du seriöse Anbieter erkennst.

6. Mai 2026 by Leo Efimow

Sobald die Werks-Garantie ausläuft oder durch das Tuning ohnehin nicht mehr greift, taucht eine Frage zuverlässig in jeder Kundenanfrage auf: Brauche ich eine Zusatzgarantie, und welche ist seriös? Der Markt ist unübersichtlich. Anbieter wie Stage X, Kueberl, GAN Tuning und etliche kleinere Vermittler bewerben Pakete, die auf den ersten Blick beruhigend wirken — und auf den zweiten Blick erstaunlich viele Lücken haben. Dieser Artikel erklärt, was eine Tuner-Zusatzgarantie tatsächlich ist, woran Sie eine seriöse Police erkennen, und wann sich der Aufpreis wirklich lohnt.

Was eine Tuner-Zusatzgarantie überhaupt ist

Wichtig zur Einordnung: Eine "Garantie" im Sinne dieser Pakete ist juristisch keine Versicherung im klassischen Sinn, sondern eine vertragliche Zusicherung — meistens vom Tuner selbst, manchmal über einen externen Garantiegeber abgewickelt. Sie greift typischerweise, wenn ein bestimmtes Bauteil innerhalb der Vertragslaufzeit aufgrund eines Material- oder Produktionsfehlers schadhaft wird. Sie ist kein Ersatz für eine Vollkasko, kein Ersatz für die Herstellergarantie, und sie deckt grundsätzlich keinen Verschleiß ab.

Bei seriösen Anbietern liegen die Kosten bei einmalig 150 bis 500 Euro pro Vertragslaufzeit, abhängig von Fahrzeugklasse, Laufleistung und Deckungssumme. Bei einem M340i mit Stage 1 sind 250 bis 400 Euro realistisch. Wer Ihnen für 50 Euro eine Vollabdeckung verspricht, verkauft Ihnen kein Produkt, sondern ein Versprechen mit sehr engen Klauseln.

Was abgedeckt ist — und was nicht

Praktisch jede Police definiert eine Bauteilliste. Klassisch enthalten: Motor (Block, Kolben, Pleuel, Kurbelwelle, Zylinderkopf), Turbolader, Hochdruckpumpe und in besseren Paketen die Steuerkette. Manche Tuner schließen das Getriebe ein — viele aber nicht, vor allem nicht das Steptronic-Getriebe der ZF-8HP-Reihe, weil es bei aggressivem Tuning das größte Schadensrisiko trägt.

Was praktisch nie abgedeckt ist: Verschleißteile (Bremsen, Kupplung, Reifen), Anbauteile (Sensoren, Aktuatoren, Stellmotoren), Folgeschäden außerhalb des Antriebsstrangs, sowie alles, was sich auf "unsachgemäße Behandlung" zurückführen lässt — eine Klausel, die im Schadensfall sehr großzügig ausgelegt wird.

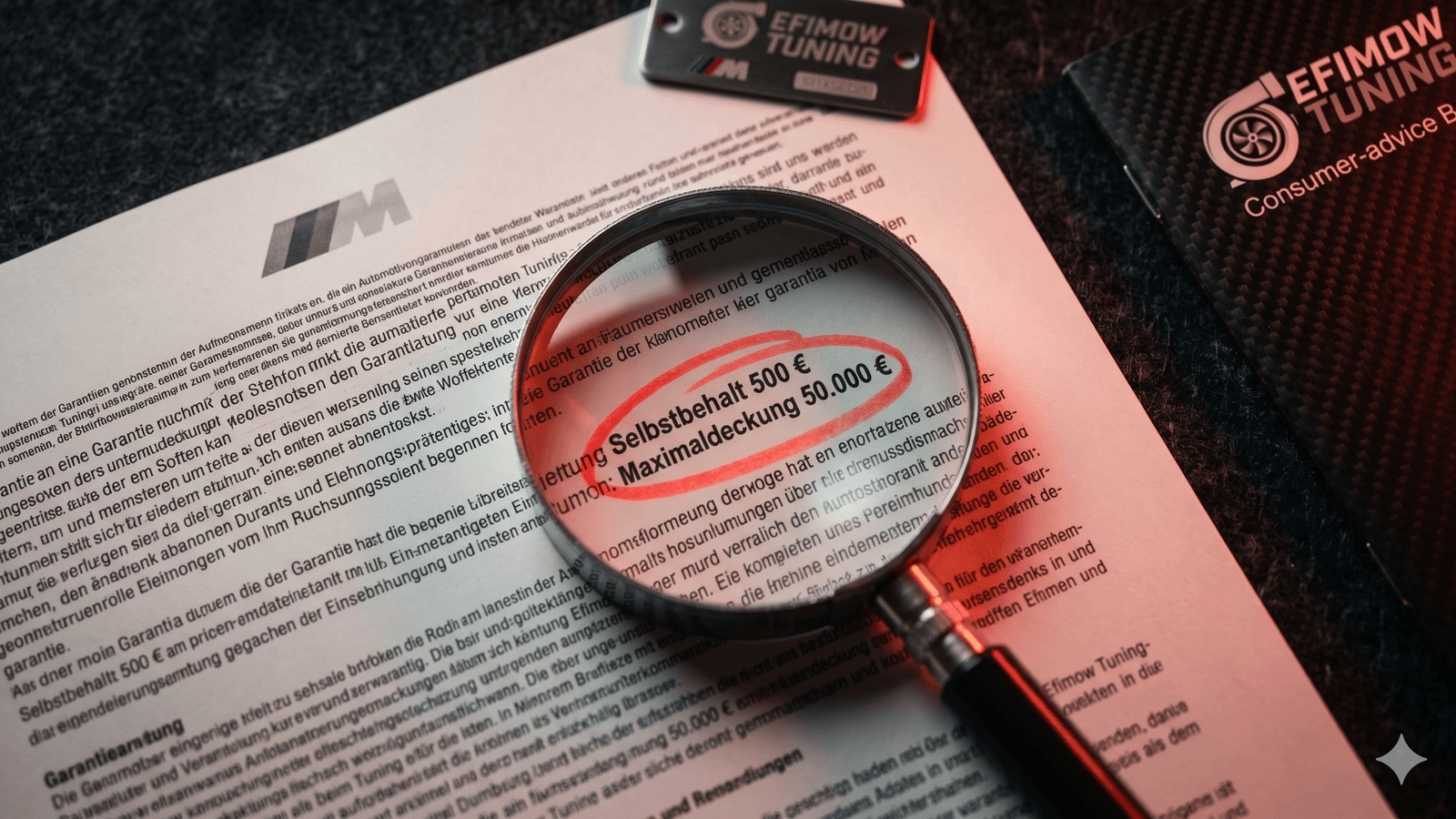

Selbstbehalt, Deckungssumme, Kilometer-Limit

Drei Zahlen entscheiden über den realen Wert einer Police. Erstens der Selbstbehalt: üblich sind 500 Euro, manche Anbieter verlangen bis zu 1.000 Euro pro Schadensfall. Zweitens die Maximaldeckung: seriöse Pakete decken bis 50.000 Euro pro Schadensfall, schwächere kappen schon bei 10.000 oder 15.000 Euro — was bei einem N55-Motorschaden mit Folgeschäden eng werden kann. Drittens das Kilometer-Limit: viele Verträge enden bei 200.000 km Gesamtfahrleistung oder nach einer festen Laufzeit von 24 oder 36 Monaten, je nachdem was zuerst eintritt.

Das Kleingedruckte — typische Fallen

Hier liegt der eigentliche Test einer Police. Sechs Klauseln sollten Sie vor Vertragsabschluss explizit prüfen:

- Wartungsklausel: Praktisch jede Police verlangt lückenlose Wartung nach Herstellervorgabe, mit Belegen. Ein verspäteter Ölwechsel kann ausreichen, um die Garantie im Schadensfall zu kippen.

- Tuning-Klausel: Klingt absurd, ist aber Realität — manche "Tuner-Garantien" schließen genau die Folgen des Tunings aus, das sie absichern sollen. Lesen Sie die Definition von "bestimmungsgemäßer Gebrauch".

- Track-Day-Ausschluss: Jede Nutzung auf abgesperrter Strecke, auch nicht-zeitgenommen, hebt die Garantie meist sofort auf.

- Beweislast: Bei welcher Partei liegt sie? Seriöse Anbieter tragen die Beweislast für Ausschlussgründe selbst — schlechtere Verträge schieben sie dem Kunden zu.

- Wahl der Werkstatt: Manche Policen schreiben eine zertifizierte Werkstatt vor, andere nur eine "Fachwerkstatt". Nicht jede freie Werkstatt zählt.

- Service-Hotline und Bearbeitungszeit: Eine Garantie ist nur so gut wie der Schadensprozess. Fragen Sie konkret nach durchschnittlicher Bearbeitungsdauer und ob ein Schadensgutachter ins Haus kommt oder das Fahrzeug eingeschickt werden muss.

Woran Sie einen seriösen Anbieter erkennen

Es gibt nicht den einen Stempel, der Seriosität garantiert, aber eine Reihe konsistenter Merkmale. Seriöse Anbieter veröffentlichen ihre vollständigen Garantiebedingungen vor Vertragsabschluss als PDF — nicht erst nach Zahlung. Sie nennen ihren Garantiegeber namentlich (also den dahinterstehenden Versicherer oder Treuhänder), wenn die Garantie über einen Dritten abgewickelt wird. Sie haben verifizierbare Schadensfälle in ihrer Community — Foren wie der M3/M4-Bereich von BMW-Treff oder einschlägige Tuning-Communities geben hier ein realistisches Bild. Und sie beziffern ihre Bearbeitungsdauer in Tagen statt in Wochen.

Ein weiteres pragmatisches Kriterium: Wie lange existiert der Anbieter bereits? Garantien laufen drei Jahre. Ein Tuner, der seit zwei Jahren am Markt ist, kann eine Drei-Jahres-Garantie schlicht noch nicht im Schadensfall bewiesen haben. Das ist kein Ausschlusskriterium, aber es gehört in die Risikoabwägung.

Wann sich eine Zusatzgarantie tatsächlich lohnt

Pauschal lässt sich die Frage nicht beantworten, aber es gibt klare Indikatoren. Wenn Sie ein hochbelastetes Fahrzeug fahren — Stage 2, Methanol, regelmäßige Volllast-Anwendungen — ist die statistische Schadenwahrscheinlichkeit so hoch, dass eine seriöse Police mit klarer Bauteilliste den Aufpreis rechtfertigt. Wenn Sie hingegen einen unauffällig betriebenen Stage 1 mit moderaten Werten fahren, ist das Restrisiko am ohnehin überdimensionierten BMW-Antriebsstrang gering — hier entscheidet eher das persönliche Sicherheitsbedürfnis.

Wichtig ist auch der zeitliche Horizont. Wer das Fahrzeug ohnehin in 18 Monaten verkaufen will, profitiert von einer 36-Monats-Garantie nur eingeschränkt — viele Policen sind nicht oder nur eingeschränkt auf den Käufer übertragbar, und ein Restwert-Bonus durch eine "übertragbare Garantie" wird beim Wiederverkauf seltener bezahlt, als die Werbung suggeriert. Andersherum: Wer das Fahrzeug langfristig hält, gewinnt mit jedem Monat an effektivem Wert pro investiertem Euro.

Praktischer Vergleichs-Workflow

Wenn Sie zwei oder drei Pakete gegenüberstellen, hilft ein einfaches Raster: Notieren Sie für jeden Anbieter Vertragslaufzeit, Maximaldeckung, Selbstbehalt, Kilometer-Limit, abgedeckte Bauteile und die drei oder vier wichtigsten Ausschlussklauseln nebeneinander. Was vorher wie eine reine Preisfrage aussah, sortiert sich dann oft neu — die günstigere Police hat häufig einen doppelten Selbstbehalt oder ein deutlich engeres Bauteilraster, was im realistischen Schadensszenario den Preisvorteil aufzehrt.

Eine Zusatzgarantie ist kein Marketing-Bonus, sondern ein vertragliches Versprechen. Lesen Sie das Kleingedruckte, vergleichen Sie zwei oder drei Anbieter direkt, und fragen Sie konkret nach Ausschlussklauseln. Der seriöse Anbieter wird Ihnen die Antworten klar geben — der weniger seriöse wird ausweichen. Genau das ist Ihre Vorab-Information über die spätere Schadensbearbeitung.